내년 6월, 청년 금융상품 ‘청년미래적금’이 출시 예정입니다.

새 정부마다 새로운 이름으로 청년 금융상품이 등장하는데요,

기존 상품인 ‘청년도약계좌’와 뭐가 다른지 궁금증이 커질 수밖에 없습니다.

이름도 혜택도 비슷해 어떤 선택을 해야 할지 고민하시는 분들을 위해

이번 글에서 깔끔하게 정리해 알려드릴게요!

ㅤ

ㅤ

ㅤ

ㅤ

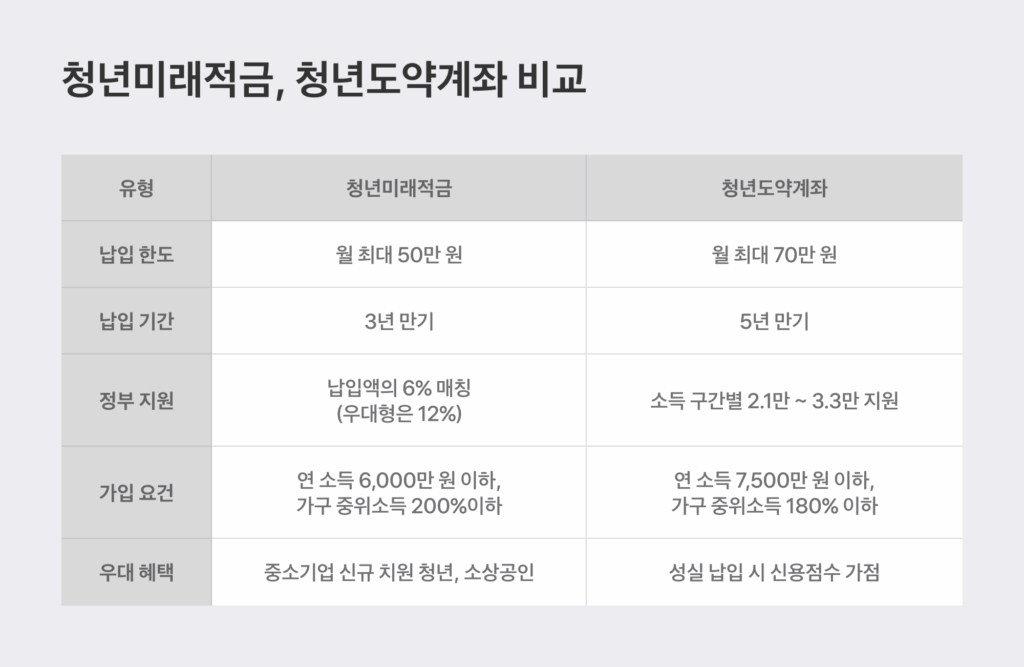

✔️청년도약계좌 – 5년간 꾸준히 모으고 싶은 사람에게

윤석열 정부에서 나온 대표 청년 자산형성 상품이고,

딱 한 줄로 말하면 “길게 가져가는 대신 크게 모을 수 있는 통장”이에요.

5년 동안 월 최대 70만 원까지 넣을 수 있고,

조건 맞춰서 꾸준히 넣으면 5년 뒤에 대략 5,000만 원 정도를 모을 수 있다고 보시면 됩니다.

중간에 몇 달 못 넣는다고 해서 바로 계좌가 깨지는 것도 아니고,

다시 납입을 시작하면 정부 기여금도 계속 이어서 받을 수 있어요.

올해 12월 1일부터 5일까지가 마지막 가입 기간이라

이 이후엔 새로 가입은 안 되지만,

그 전에 들어가기만 하면 만기까지 혜택은 그대로 유지됩니다.

그래서 지금 “아… 이거 막차라도 타볼까?” 고민하는 분들, 꽤 많으실 거예요😏

ㅤ

ㅤ

ㅤ

✔️청년미래적금 – 3년 안에 빠르게 목돈 만들고 싶은 사람에게

청년미래적금은 이재명 정부에서 나온 청년 자산형성 상품이고,

딱 한 줄로 말하면 “짧은 기간 안에 빠르게 목돈 만들어보는 통장”이에요.

청년미래적금은 3년짜리로 비교적 짧고,

월 최대 50만 원까지 넣을 수 있는 상품이에요

금리는 대략 12% 안팎,

여기에 중소기업 신규 입사 청년(입사 6개월 이내 + 3년 근속 조건)은

최대 17% 수준까지도 노려볼 수 있습니다.

3년 동안 잘 모으면 최대 약 2,200만 원 정도 만들 수 있어서

청년도약계좌(5천만 원대)만큼은 아니지만,

“짧고 굵게 목돈 한 번 만들어보고 싶은 청년”에게는 꽤 매력적인 옵션이에요! 😄💸

ㅤ

ㅤ

ㅤ

🤨3년 vs 5년, 나한테 맞는 선택은?

두 상품 모두 신청 연령은 19~34세로 똑같지만,

소득 조건이 조금씩 달라서 결국 내 상황에 맞게 고르는 게 제일 중요해요.

1.청년미래적금

- 개인 연소득 6,000만 원 이하

- 가구 소득 중위 200% 이하

2.청년도약계좌

- 종합소득 6,300만 원 이하, 총급여 7,500만 원 이하

- 가구 소득 중위 250% 이하

그래서 예를 들어,

👉 내년에 첫 직장에 입사할 예정인 사회초년생이라면

소득이 아직 높지 않을 가능성이 크니까 청년미래적금을 노려볼 수 있고,

👉 이미 연소득이 6,000만 원을 살짝 넘는다면

미래적금 기준은 넘어갈 수 있어서, 올해 안에 청년도약계좌에 들어가는 쪽을 고민해볼 수 있겠죠.

요약하자면,

빠르게 2천만 원 정도 목돈을 만들고 싶다 → 👉 청년미래적금

조금 길게 가도 괜찮으니 5천만 원 정도 크게 모으고 싶다 → 👉 청년도약계좌

출처- 토스뱅크

ㅤ

ㅤ

ㅤ

💬참고로, 정부 계획은 이렇대요

정부는 청년미래적금을 청년도약계좌보다 지원 비율을 늘리고,

기간은 3년으로 줄인 상품이라고 설명하고 있어요.

또 나중에 청년도약계좌에서 청년미래적금으로 갈아탈 수 있는 방법도 준비 중이라고 합니다.

다만 새 상품 준비 기간 때문에 중간에 몇 달 정도 공백은 생길 수 있다고 봐서,

일정과 내용을 계속 안내하겠다고 밝힌 상태예요.

출처 – 금융위원회

ㅤ

ㅤ

ㅤ

결국 어느 상품이 더 좋다가 아니라

내 상황에 뭐가 맞냐가 포인트예요.

- 3년 안에 전세·결혼 같은 목돈이 필요하다 → 👉 청년미래적금

- 5년 동안 꾸준히 모아서 더 큰 종잣돈이 목표다 → 👉 청년도약계좌

내 소득, 계획, 필요한 시점 한 번만 딱 정리해 보고

그다음에 고르는 게 제일 똑똑한 선택입니다 🙂